はじめに

医局員の多くがお世話になっているという生命保険会社から、ついに連絡があった😅

色々な保険商品を勧められたが、買うべきか否か検討してみたいと思う。

勧められた商品

主に勧められた商品は3つ

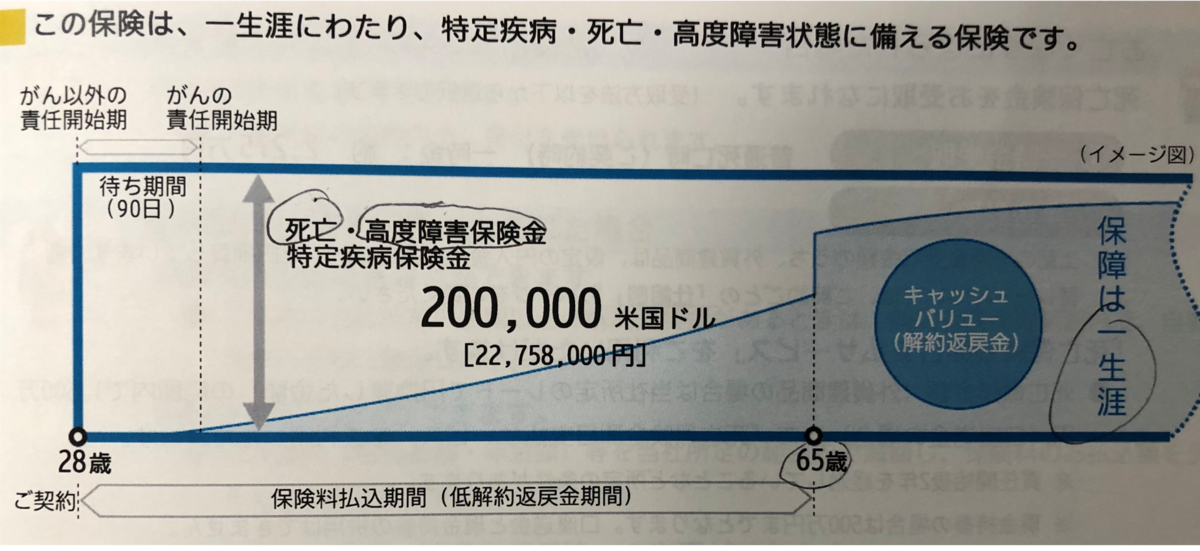

米国ドル建特定疾病保証終身保険(低解約返戻金型)

保険期間:終身

払込期間:65歳

【内容】

・65歳までに一定の金額をドル建で払込(若年で既往症が無い方が保険料が安い)

・保証は一生涯で、死亡or高度障害*1or特定疾病(癌or急性心筋梗塞or脳卒中)になった時

【解約した場合】

・基本的には低解約返戻金型であるので65歳までに解約すれば、損する。

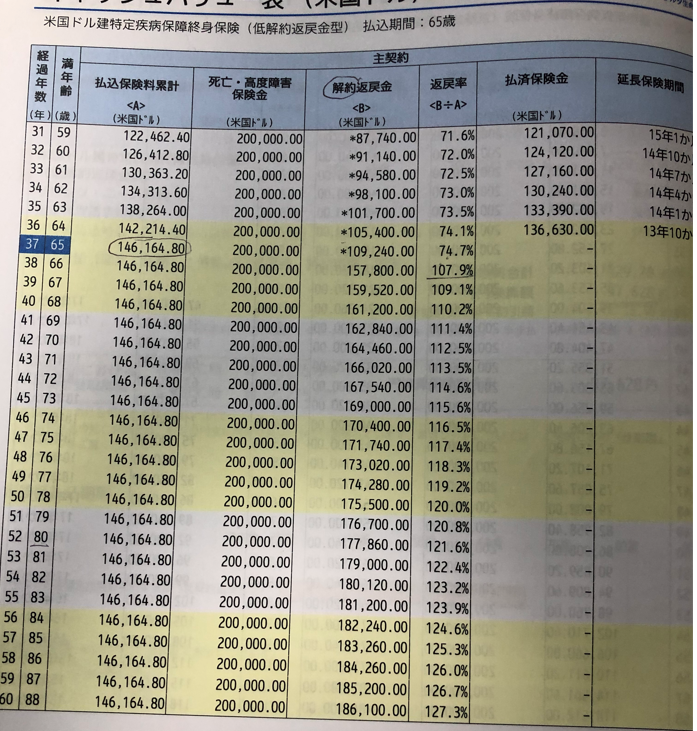

・65歳以降になれば払戻金額は増えるが、

70歳時点で払戻率は112.5%

80歳時点で払戻率は121.6%

90歳時点で払戻率は128.4%

100歳時点で払戻率は132.7%

ただし、死亡して2000万ドルをもらった方が金額としては多い。

【毎月の保険料】

・28歳・病気無の時点で329.2米ドル(為替変動があり、38000円程度)

【毎月38000円を複利で積み立てたらどうなる?】

・29歳から65歳までの36年間、38000円を積み立てた場合に65歳時点で4584万円になっている。

・25年を積み立れば(54歳)で、2000万ドル(現在のレートで2200万円)を超える。

【どうなったら自分に利点があるのか】

・54歳までに特定疾病になるor死亡する場合は得する!

・55歳より長生きると損する!

・高度障害は現実的にハードル高すぎてもらえる可能性が低い(個人的には高度障害になる障害が遺るなら、延命希望しないかも)。

・為替がすごく円高に傾けば、もう少し長く生きても得するかも。

【得する可能性のある特定疾病になる確率は】

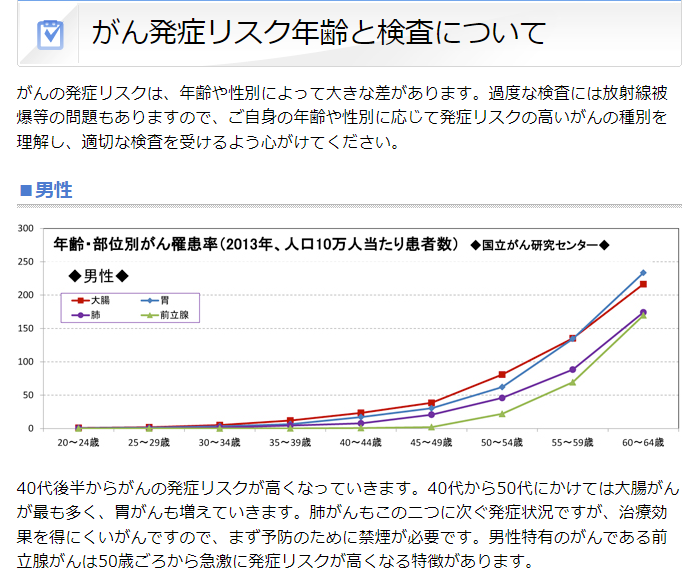

罹患率が比較的高い癌では・・・

54歳までに頻度の多い大腸がんになる確率は、90人/10万人(0.09%)

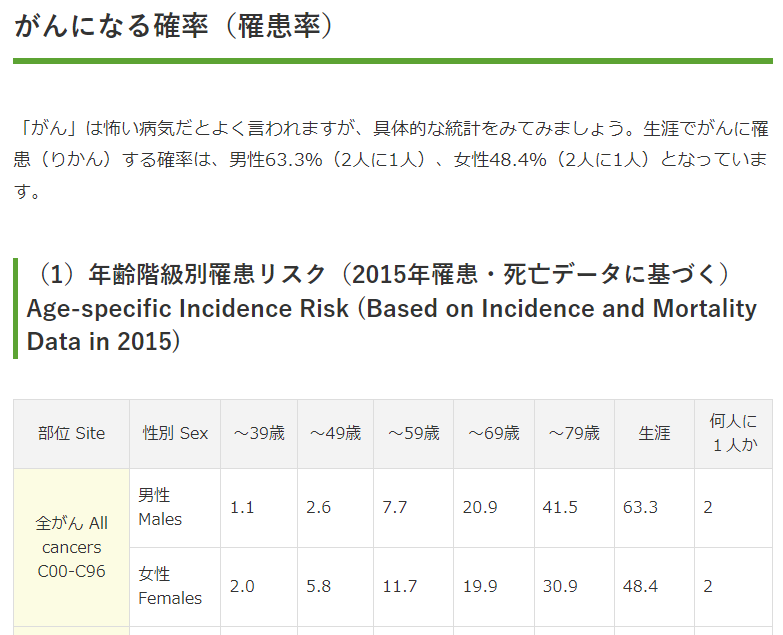

59歳までに癌になる確率は7.7%

【まとめ】

・55歳までに特定疾病or死亡すれば得する。

・しかし、59歳までに癌になる確率が7.7%で、その他の特定疾病を合わせても55歳までに特定疾病に罹患する確率は8-10%に満たないと思われる(これはデータなく、自分の予想です)。

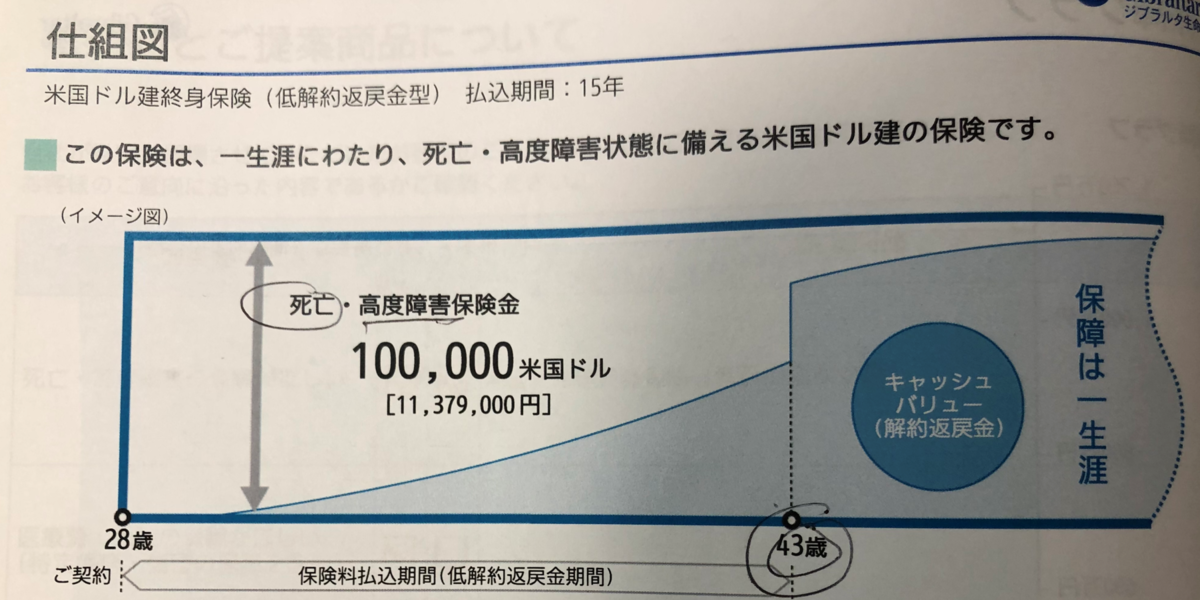

米国ドル建終身保険(低解約返戻金型)

保険期間:終身

払込期間:15年

【内容】

・15年間一定の金額を払込

・15年の内に死亡or高度障害になれば10万米ドルをもらえる(特定疾病ではもらえない)

・「15年間払い込んで、その後からは途端に払戻金が増えるよ。だから、学資費用とかにちょうど良い保険だよ」と勧められた商品です。

【解約した場合】

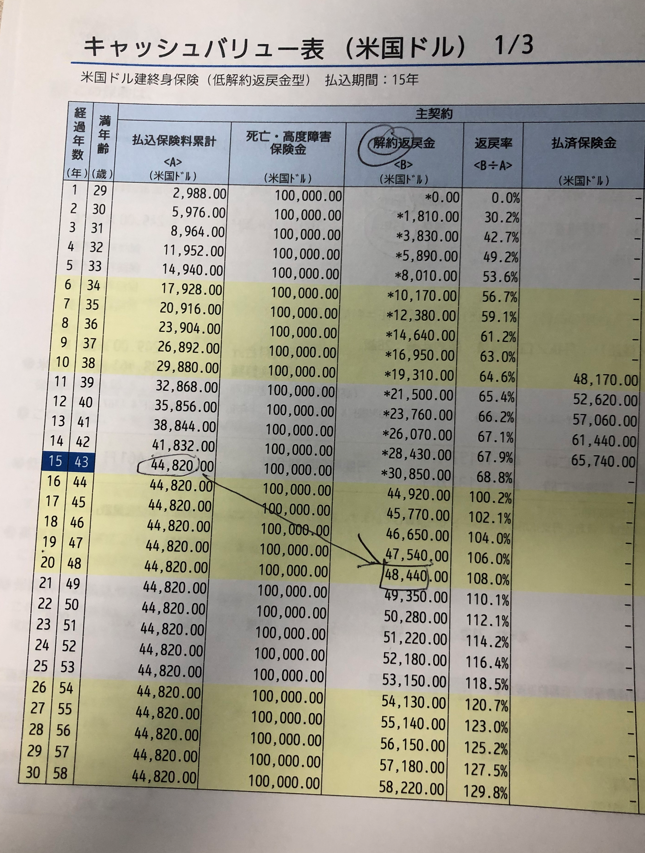

・15年間払い込むまでに解約すれば損する。

・それ以降であれば得するが、

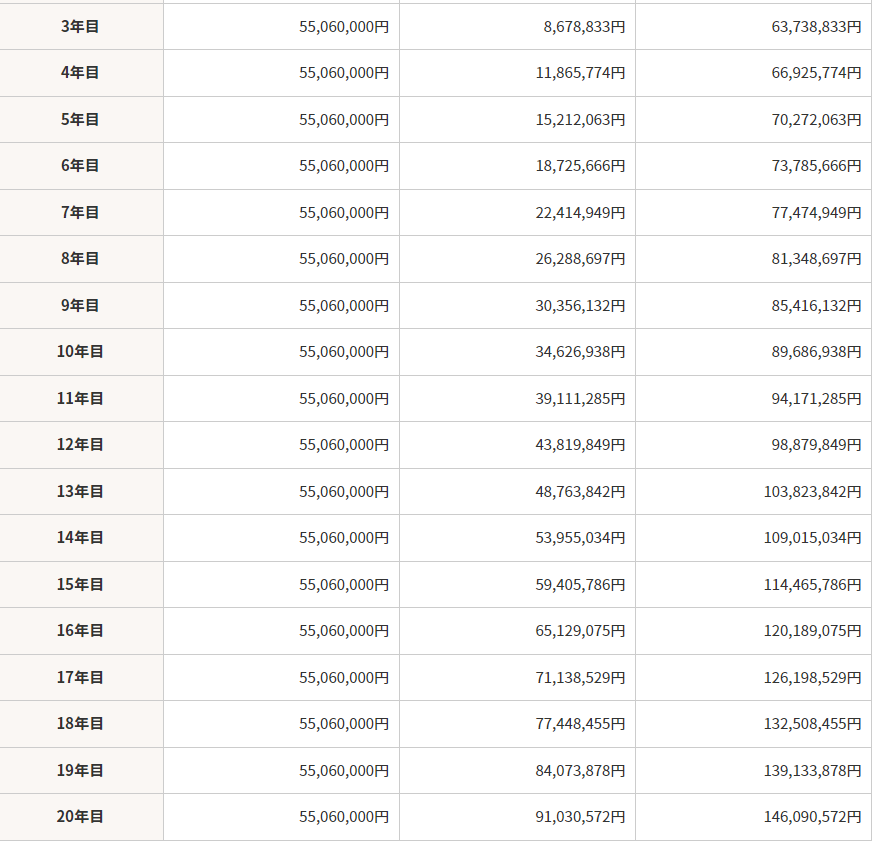

15年経過払込終了直後(512万円) 払戻率68.8%

20年経過払込5年後 払戻率108%(551万円)

25年経過払込10年後 払戻率118.5%(604万円)

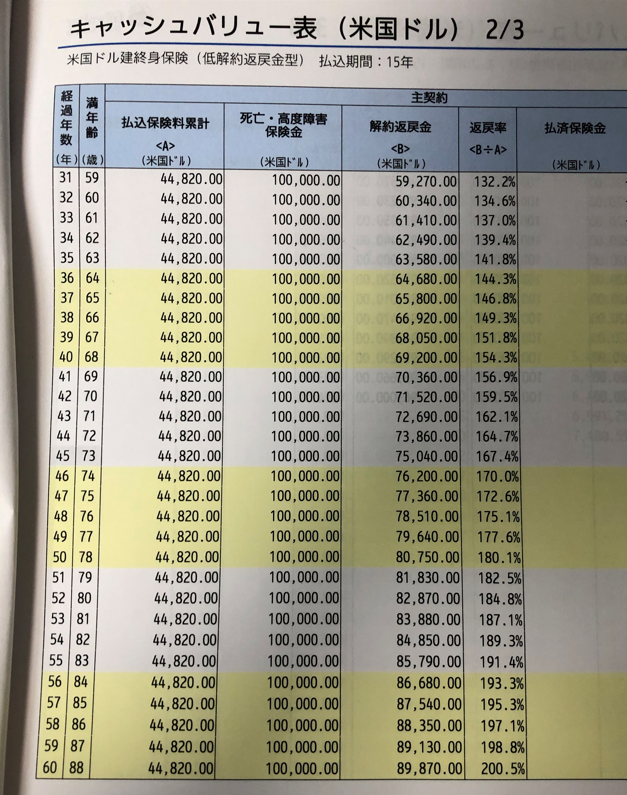

40年経過払込25年後 払戻率154.3%(787万円)

50年経過払込35年後 払戻率180.1%

60年経過払込45年後 払戻率200.5%

70年経過払込55年後 払戻率212.6%

・ただ、70年経過も死亡した方が貰える金額が多い。

【毎月の保険料】

・28歳・病気無で249米ドル(28000円程度)

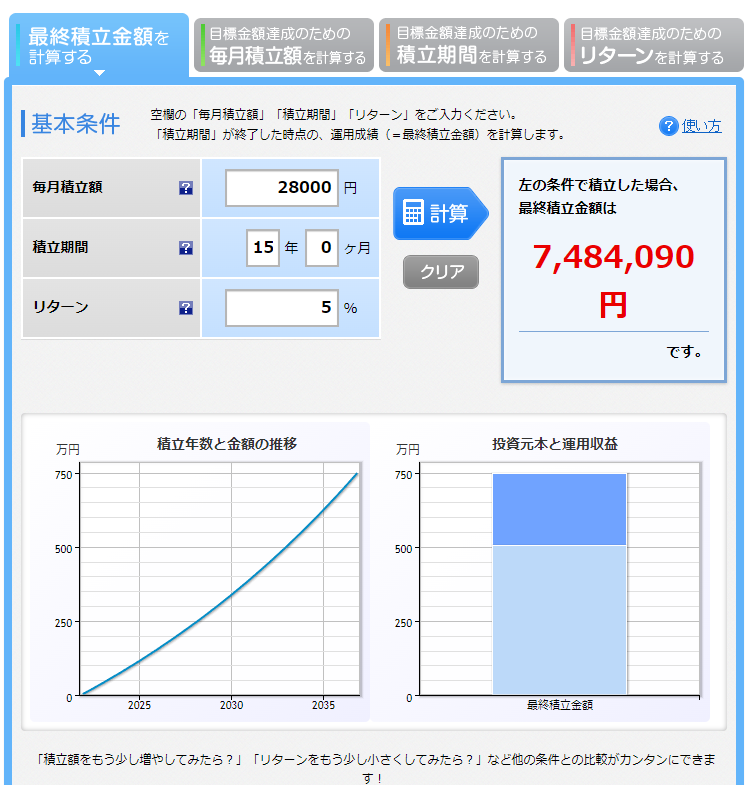

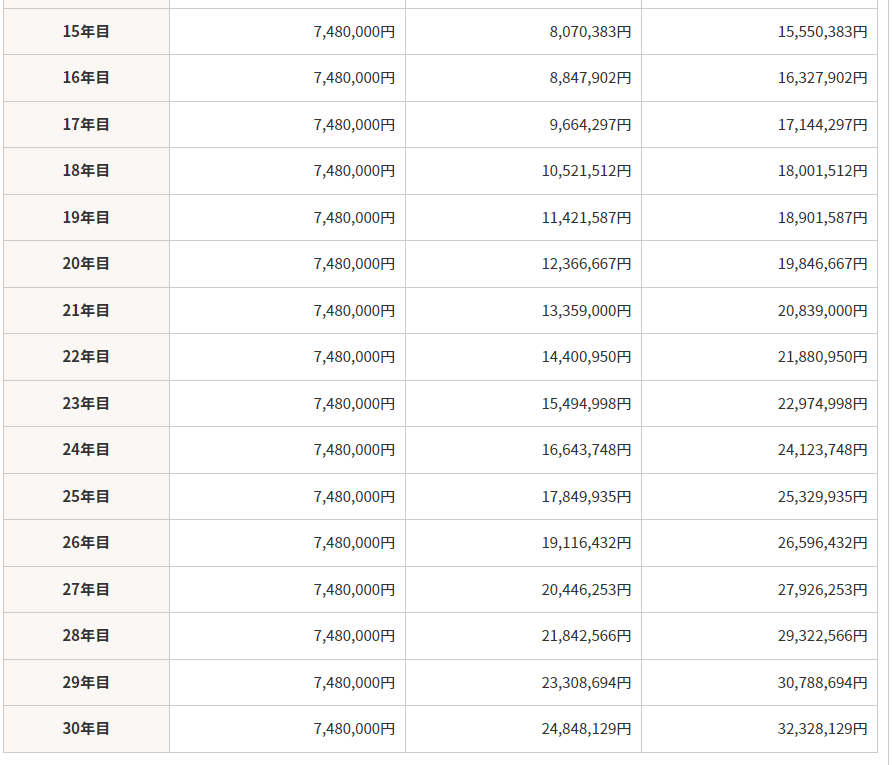

【毎月28000円を15年積み立てて、その後も複利運用したら?】

→15年積み立てれば748万円に。

保険支払いが複利でないため、15年払い込んだ時点で保険では元本512万円で純粋に積み立てた748万円とすでに748-512万円=230万程度の差に!

その後にどうなったかだが、

保険の場合

20年経過払込5年後 払戻率108%(551万円)

25年経過払込10年後 払戻率118.5%(604万円)

40年経過払込25年後 払戻率154.3%(787万円)

積立の場合

20年経過払込5年後 954万円

25年経過払込10年後 1218万円

40年経過払込25年後 2532万円

→40年経過払込終了25年後時点で1800万くらい損してる!!!

【どうしたら得するか】

・20年以内に早く死ぬ!

【まとめ】

・論外な保険!

・絶対契約しない!

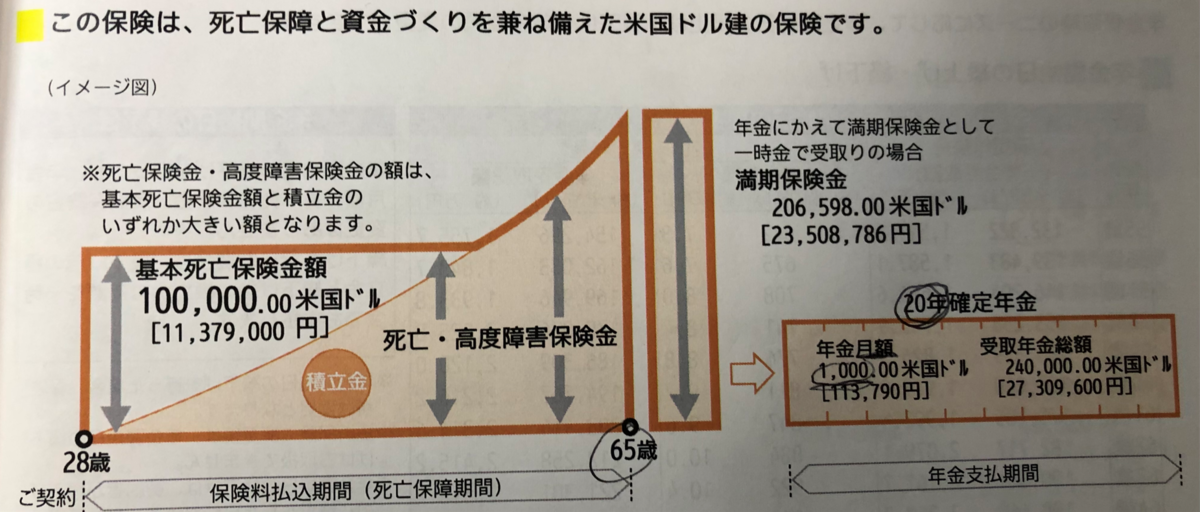

米国ドル建リタイアメント・インカム

保証期間:65歳

払込期間:65歳

【内容】

・65歳まで保険料を払込

・死亡や高度障害で10万米ドル(1137万円)が貰える。

・「65歳まで年金として積み立てて、それまでに死亡・高度障害になればお金がもらえるし、もらえなくても年金としてお金が貰えるよ。医者は退職金がないから、年金のようなものを積み立てないといけないよね」と勧められた商品です。

【毎月の保証料】

・28歳/病気無で、毎月379米ドル(43000円)

【どれくらい貰えるの?】

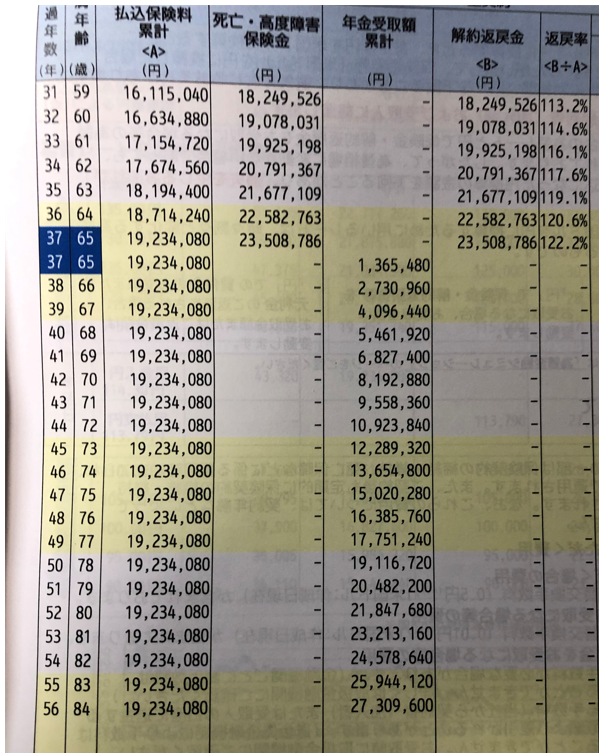

保険開始37年(65歳時) 支払金1923万円、もらえる金額総計2350万円

そこからは毎月1000米ドルで20年間、20年間合計で24万米ドル(2730万円)が貰える

要するに保険開始57年(85歳時) 支払金1923万円、もらえる金額総計2350+2730=5080万円が貰える。

【実際に37年間43000円を積立て、それ以降も複利運用した場合】

→37年間積み立てた時点で5506万円(保険で積みたてた金額超えてる!(笑))

そこからさらに20年を複利運用すれば、1億4609万円!

→保険と積立で1億も違う!!!

【まとめ】

・論外ですね!

まとめ

保険はやっぱり要らない?

強いて言えば、勧められた商品の中では

これも55歳までに特定疾病or死亡することが前提で、その確率は8-10%に満たないと推測される。

ただ、そういった意味合いでは掛け捨ての特定疾病や死亡に保証がかかる保険で良いのかもしれない。

金をむしり取ろうと思ったのか、そういう掛け捨ての特定疾病や死亡に保証がかかる保険は紹介されなかったが…